Qu'est-ce qu'un avantage ?

Les bénéfices sont définis comme les améliorations mesurables issues du changement, qui sont perçues comme positives par une ou plusieurs parties prenantes, et qui contribuent aux objectifs organisationnels (y compris stratégiques). Cette définition met en évidence quatre points cruciaux :

- Premièrement, les bénéfices représentent une amélioration mesurable - les bénéfices incluent généralement : l'augmentation des revenus ou la réduction des coûts ; le respect d'une exigence légale ou réglementaire ; le maintien des systèmes et actifs actuels et ainsi éviter les conséquences négatives de leur défaillance ; et l'amélioration des services ou des résultats, ou la réduction des risques pour leur réalisation. Dans chaque cas, l'amélioration doit être mesurable – afin que nous puissions évaluer s'il vaut la peine d'investir les fonds des contribuables ou des actionnaires pour réaliser les bénéfices et, le moment venu, déterminer si les bénéfices prévus ont été effectivement réalisés en pratique.

- Deuxièmement, quelqu'un reçoit le bénéfice – généralement l'organisation elle-même ou ses clients ; et dans le secteur public, des groupes de citoyens ou la société dans son ensemble. Ce point est crucial car il signifie :

- Pour déterminer l'ampleur ou la valeur d'un bénéfice, nous devons mobiliser non pas l'équipe de projet, mais plutôt le bénéficiaire du bénéfice ou le propriétaire du bénéfice – plus d'informations à ce sujet ci-dessous ; et

- L'accent en gestion des bénéfices porte moins sur le suivi passif rétroactif par rapport aux prévisions et davantage sur l'engagement actif et prospectif des parties prenantes tout au long du cycle de vie du projet.

- Troisièmement, les bénéfices représentent les améliorations mesurables qui démontrent que les objectifs organisationnels et stratégiques ont été atteints. Comme le dit le PMI, « Les bénéfices du projet peuvent être considérés comme synonymes d'impacts stratégiques positifs ». Ceci est d'une importance fondamentale – nous ne devrions pas commencer par le projet et explorer quels bénéfices pourraient être réalisés ; nous devrions plutôt commencer par déterminer quels bénéfices sont requis et ensuite définir la portée du projet ou du programme pour livrer ces bénéfices.

- Quatrièmement, la définition ci-dessus ne fait pas référence aux projets mais au changement. En effet, comme le stipule le Praxis Framework, « La réalisation des bénéfices est la force motrice derrière tout projet, programme ou portefeuille. » Pour souligner le point – les bénéfices sont la justification de l'investissement dans les projets, programmes et portefeuilles, non pas le moyen de justifier un projet ou un programme.

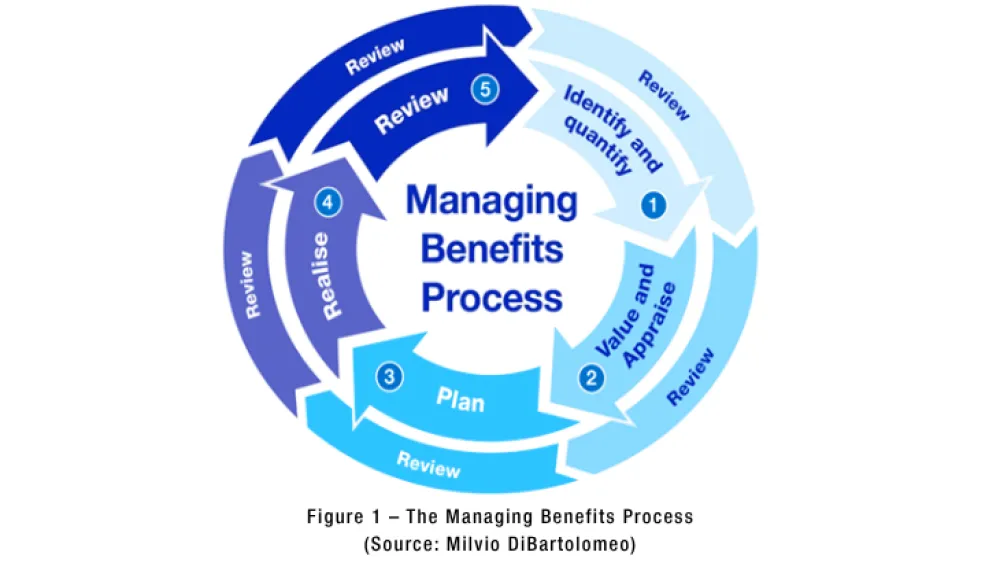

Le processus de gestion des bénéfices

Ce processus est illustré dans la Figure 1 – en notant que bien que les pratiques constitutives soient largement séquentielles, leur fonctionnement efficace nécessite des boucles de rétroaction itératives tout au long du processus.

Examinons ces cinq pratiques un peu plus en détail.

Identifier et quantifier :

Nous nous intéressons ici aux approches permettant d'identifier les bénéfices (notamment par le biais de la cartographie des bénéfices) ainsi qu'à la prévision de l'ampleur des améliorations attendues. Malheureusement, la recherche indique que les bénéfices sont souvent surévalués afin d'obtenir un financement. Les solutions incluent : commencer en ayant la fin à l'esprit ; valider les bénéfices avec les propriétaires de bénéfices ; et inscrire les bénéfices dans les budgets, les objectifs de performance, etc. – plus de détails sur ces solutions ci-dessous.

Évaluer et expertiser :

Cela englobe l'analyse des options, l'évaluation des investissements et la hiérarchisation du portefeuille pour s'assurer que les ressources sont allouées aux projets qui représentent individuellement et collectivement le meilleur rapport qualité-prix/retour sur investissement.

Plan :

Après avoir identifié, quantifié, valorisé et évalué les bénéfices pour confirmer la justification de l'investissement, nous devons planifier leur réalisation. Cela inclut la garantie de la responsabilité et de la transparence pour la réalisation des bénéfices identifiés, les changements dont ils dépendent, l'atténuation de tout inconvénient et l'identification et l'exploitation des bénéfices émergents (non planifiés). Les documents clés de planification des bénéfices sont :

- Stratégie de Gestion des Bénéfices – le document qui décrit comment les bénéfices seront gérés sur un projet ou programme ;

- Profil de Bénéfice - un résumé succinct des données clés sur un bénéfice : le type/catégorie de bénéfice, l'ampleur de l'impact, la montée en puissance et la décroissance, le responsable du bénéfice et la ou les mesures pertinentes ;

- Registre des Bénéfices – qui rassemble les profils de bénéfices dans un document unique) ; et

- Plan de Réalisation des Bénéfices - montrant la trajectoire pour la réalisation des bénéfices du projet. Ce plan fournit ensuite la référence par rapport à laquelle la réalisation des bénéfices sera suivie et surveillée.

Réaliser :

Optimiser la réalisation des bénéfices en pratique en suivant et gérant activement les bénéfices planifiés jusqu'à leur concrétisation ; en capturant et exploitant les bénéfices émergents (non planifiés) ; et en minimisant et atténuant tous les inconvénients. Le suivi de la réalisation des bénéfices est quelque chose avec lequel beaucoup peinent en pratique, mais cela peut être facilité par :

- La transparence sur ce qu'est le bénéfice et comment il sera mesuré ;

- Un tableau de bord comparant les bénéfices prévus avec les bénéfices réalisés ; et

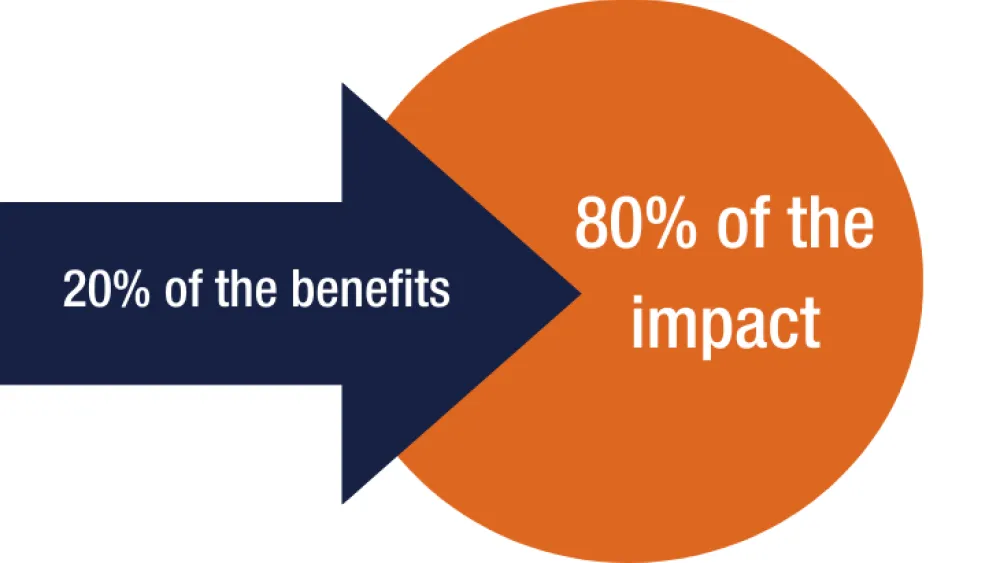

- Se concentrer sur les 3 principaux bénéfices de chaque projet (une application de la règle 80:20 ou du Principe de Pareto).

Avis :

Examiner tout au long du cycle de vie du projet, en s'assurant et en garantissant que :

- Les bénéfices à réaliser sont réalisables et continuent de représenter un bon rapport qualité-prix ;

- Des dispositions appropriées ont été prises pour le suivi, la gestion et l'évaluation des bénéfices ;

- La réalisation des bénéfices est gérée efficacement ; et

- Des leçons sont tirées à la fois pour le projet en cours et comme base pour des pratiques de gestion des bénéfices plus efficaces en général.

Cependant, les pratiques définies ne constituent pas une solution « miracle ». En effet, le Boston Consulting Group a rapporté qu'en ce qui concerne la gestion des bénéfices, « L'intérêt est élevé mais peu s'y prennent bien ». Résoudre cela dépend de l'adhésion à une série de principes qui représentent les fondements sur lesquels repose une gestion réussie des bénéfices.

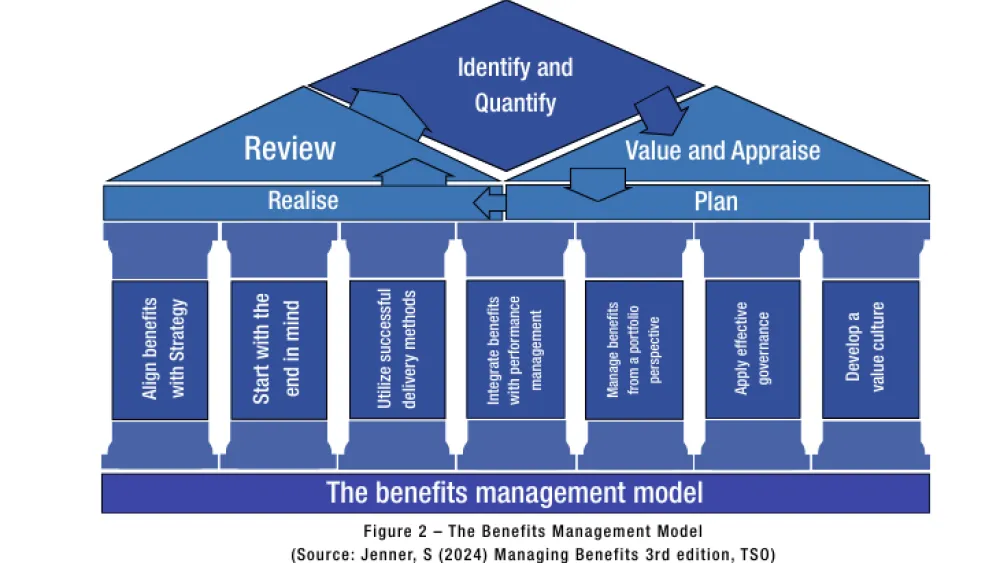

Les Principes de Gestion des Bénéfices

Les principes qui sous-tendent une gestion efficace des bénéfices sont présentés dans les colonnes du modèle de la Figure 2.

Examinons ces sept principes plus en détail.

Principe 1 – Aligner les avantages avec la stratégie

Nous avons noté ci-dessus que les bénéfices sont les améliorations mesurables résultant du changement qui contribuent aux objectifs organisationnels (y compris stratégiques).

Comprendre la contribution des projets aux objectifs de l'organisation est par conséquent au cœur même de la gestion des bénéfices. Ceci est facilité par le développement d'un cadre de catégorisation des bénéfices à l'échelle du portefeuille qui fournit une « ligne de vue claire » de l'intention stratégique aux bénéfices du projet et vice versa – ce que l'IPA appelle la « traçabilité bidirectionnelle ». Mais il est crucial de noter que, comme le dit le PMI, « Il n'existe pas de schéma de catégorisation standard pour les bénéfices. Chaque organisation doit définir et s'accorder sur les catégories de bénéfices qui sont importantes pour une réalisation réussie. »

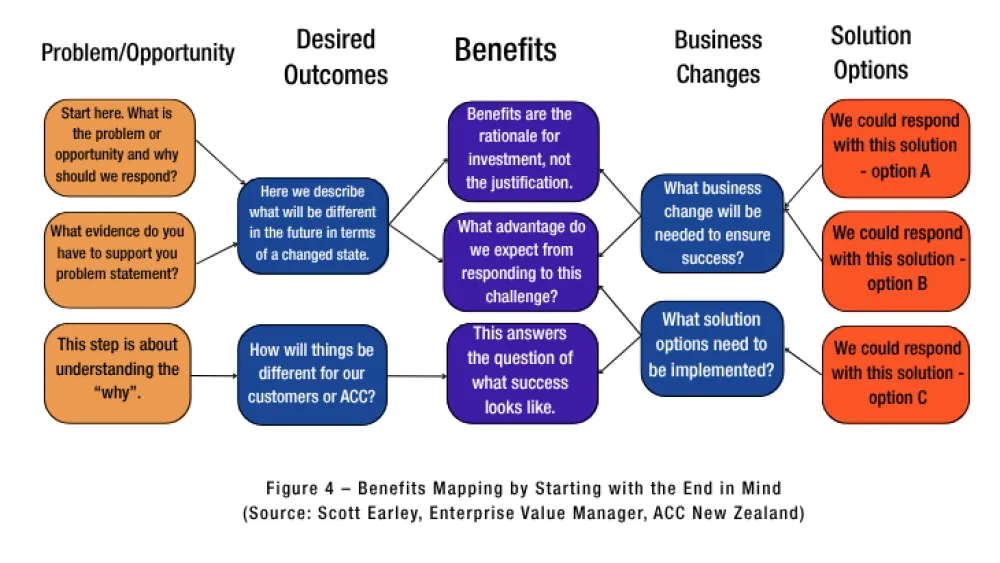

Principe 2 – Commencez en ayant la fin à l'esprit

Une erreur courante consiste à commencer par un projet donné, puis à rechercher les bénéfices qui résulteront de ce projet. Le résultat est généralement un gaspillage d'efforts dans la gestion de bénéfices surévalués afin d'obtenir un financement.

La solution consiste à adopter des initiatives de changement axées sur les bénéfices qui commencent par avoir la fin à l'esprit, où la portée de l'initiative est déterminée par les bénéfices requis.

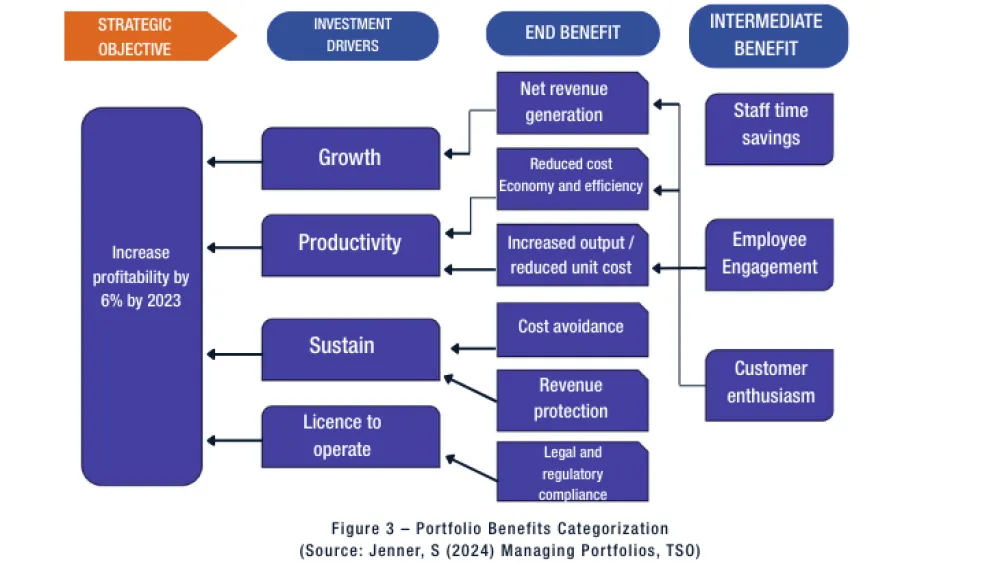

Comme le disent Flyvbjerg et Gardner, « Les projets ne sont pas des objectifs en soi. Les projets sont la façon dont les objectifs sont atteints. » Ainsi, lors de la réalisation d'une cartographie des bénéfices dans le cadre de la pratique d'identification et de quantification, commencez par le problème que vous essayez de résoudre ou l'opportunité à exploiter. Puis demandez-vous quels bénéfices seraient réalisés si le problème était résolu. Ce n'est qu'alors qu'il faut considérer quelle devrait être la portée de l'initiative – comme illustré dans la Figure 4.

Principe 3 – Utiliser des méthodes de livraison éprouvées

Si les initiatives de changement ne sont pas mises en œuvre efficacement, ou si elles sont livrées en retard, il y aura inévitablement des impacts négatifs sur la réalisation des bénéfices. Par conséquent, des méthodes de livraison de projets et de programmes disciplinées et reproductibles sont des facteurs habilitants pour la réalisation des bénéfices. Au-delà de cela, une attention doit également être portée à des stratégies telles que :

- Une porte d'entrée rigoureuse pour bien configurer les choses dès le début.

- Suivre les conseils de Flyvbjerg et Gardner de « construire avec des Lego » - en appliquant des approches de livraison modulaires et incrémentales.

- S'assurer que les projets sont ce que Cooper appelle « chargés en amont », avec une planification, une conception et un développement robustes. Les résultats sont impressionnants – selon l'IPA : « les projets qui se sont concentrés sur le chargement en amont retirent du temps et des coûts d'un calendrier. Ils coûtent généralement 20% de moins et sont 10–15% plus rapides que les projets moyens et considérablement plus rapides et moins coûteux que les projets mal définis. »

Principe 4 – Intégrer les avantages sociaux à la gestion de la performance

Dans la mesure du possible, les bénéfices et leurs mesures doivent être intégrés dans les systèmes de gestion de la performance opérationnelle et des Ressources Humaines (RH) de l'organisation. Ceci comprend :

- Gestion de la performance opérationnelle

- Lier les mesures de bénéfices aux indicateurs clés de performance (KPI) de l'organisation et utiliser les données disponibles du système d'information de gestion afin de minimiser les coûts supplémentaires de nouveaux systèmes de mesure pour suivre et rendre compte de la réalisation des bénéfices ; et

- Intégrer les bénéfices dans les plans d'affaires et les budgets. Il s'agit de la technique de « réservation des bénéfices » où les bénéfices se reflètent dans les budgets révisés, les objectifs d'effectifs, les coûts unitaires et les plans et objectifs de performance.

- Gestion de la performance RH

- Aligner les responsabilités de gestion des bénéfices avec les objectifs de performance individuels – de sorte qu'il y ait une clarté sur ce dont les personnes sont responsables et redevables, y compris la mise en œuvre des changements dont dépend la réalisation des bénéfices ; et

- Aligner les responsabilités de gestion des bénéfices avec les processus de récompense et de reconnaissance. Les récompenses financières ne sont pas toujours le meilleur moyen de motiver les gens, mais les incohérences entre les comportements souhaités et les systèmes de récompense et de reconnaissance de l'organisation peuvent constituer un véritable obstacle au progrès car ils envoient des messages contradictoires sur ce qui est considéré comme important.

Principe 5 – Gérer les bénéfices dans une perspective de portefeuille

Développer une approche de portefeuille pour la gestion des bénéfices contribue à garantir :

- Un alignement cohérent des projets avec les objectifs du portefeuille.

- Les bonnes pratiques sont reproductibles dans tous les projets.

- Le double comptage où les mêmes bénéfices sont revendiqués par, et utilisés pour justifier, plus d'une initiative, est minimisé.

- Les leçons sont apprises et appliquées plus largement.

- La réalisation des bénéfices est optimisée.

Une approche basée sur le portefeuille pour la gestion des bénéfices englobe six éléments principaux :

- Des règles d'admissibilité des bénéfices cohérentes sur la façon dont les bénéfices sont catégorisés, quantifiés, évalués et validés, facilitant ainsi l'évaluation des investissements à armes égales, la priorisation du portefeuille et le suivi de la réalisation des bénéfices.

- Un plan de réalisation des bénéfices au niveau du portefeuille montrant les bénéfices à réaliser au cours de la période de planification à venir analysés par : catégorie de bénéfice ; les parties prenantes/unité commerciale qui les recevront ; et l'impact analysé par mois ou par trimestre.

- Réévaluation des bénéfices du projet lors de portes/phases d'étapes régulières - la bonne pratique consiste à appliquer la technique de « libération progressive du financement » où le financement de chaque phase de projet n'est confirmé que lorsque la révision de porte pertinente est passée avec succès – et le financement est limité à ce qui est requis pour amener l'initiative à la révision suivante.

- Dispositions efficaces pour gérer les bénéfices après la clôture de l'initiative – dans de nombreux cas, les bénéfices ne sont réalisés qu'après l'achèvement du projet. Une approche de portefeuille peut aider à résoudre cela en assurant un transfert approprié de responsabilité au propriétaire de bénéfice approprié (soutenu par le gestionnaire de bénéfices du portefeuille), et en incluant les bénéfices des initiatives fermées dans le plan de réalisation des bénéfices du portefeuille et le tableau de bord des bénéfices/rapport de progrès.

- Suivi et rapport des bénéfices au niveau du portefeuille - par l'utilisation d'un tableau de bord des bénéfices du portefeuille/rapport de progrès, qui permet une supervision efficace de la direction générale de la réalisation des bénéfices par rapport au plan et détermine quand une action corrective est requise.

- Révisions post-implémentation robustes - permettant d'identifier et d'appliquer les leçons apprises, ainsi que de capturer des données de classe de référence pour informer les prévisions sur de nouvelles initiatives.

Principe 6 – Appliquer une gouvernance efficace

Une gestion efficace des bénéfices nécessite que les conseils de projet, de programme et de portefeuille se concentrent non seulement sur la livraison, mais sur la réalisation des bénéfices. Au-delà de la surveillance du conseil, du point de vue de la gestion et de la réalisation des bénéfices, les rôles clés impliqués sont :

- Sponsor d'Initiative - l'individu responsable du respect des objectifs d'un projet et de l'optimisation de la réalisation des bénéfices.

- Propriétaires de Bénéfices – qui sont responsables de la réalisation des bénéfices individuels. Des exemples de propriétaires de bénéfices sont présentés dans le Tableau 1.

- Gestionnaires de Bénéfices - généralement intégrés au sein du bureau de gestion de projet, de programme et/ou de portefeuille qui fournissent un service de support à la réalisation des bénéfices aux sponsors et propriétaires de bénéfices.

Tableau 1 Exemples de propriétaires de bénéfices

| Exemples de Bénéfices | Propriétaire de Bénéfice Potentiel |

|---|---|

| Bénéfices financiers libérant des liquidités | Le détenteur du budget ou le directeur financier |

| Améliorations d'efficacité ne libérant pas de liquidités qui ne résultent pas en une réduction budgétaire, comme les gains de temps du personnel réalloués à d'autres activités | Les responsables des unités d'affaires concernées où les améliorations d'efficacité ont été réinvesties (pour confirmer les améliorations mesurables réalisées grâce au temps réalloué) |

| Bénéfices quantitatifs et qualitatifs non financiers qui contribuent aux objectifs stratégiques | Le propriétaire de la stratégie / de l'objectif stratégique / de l'indicateur de performance clé pertinent |

| Bénéfices quantitatifs et qualitatifs non financiers qui contribuent aux améliorations en quantité ou qualité de service | Le directeur des opérations pertinent ou le cadre supérieur responsable de la performance de l'entreprise |

| Bénéfices quantitatifs et qualitatifs non financiers qui contribuent à la réduction des risques | Le propriétaire du risque pertinent |

| Bénéfices quantitatifs et qualitatifs non financiers qui contribuent aux bénéfices clients | Le client par engagement direct, groupes de discussion, ou quiconque dans l'organisation est responsable de l'engagement client ou le gestionnaire de compte pour ce groupe de clients spécifique |

Le Bureau de Gestion de Portefeuille d'Entreprise (EPMO) a également un rôle crucial à jouer – Iain Fraser, ancien Président du Conseil d'Administration PMI dit qu'ils, "peuvent être les champions des bénéfices au nom de chaque organisation. Adopter la construction, la comparaison, la confirmation et la conclusion des bénéfices de chaque investissement peut grandement aider à apporter des données de performance intégrées au niveau de la structure organisationnelle qui est approprié. L'EPMO est idéalement placé pour être le conduit du déploiement BRM et de sa durabilité."

Principe 7 – Développer une culture de la valeur

Gérer efficacement les bénéfices nécessite un changement de culture axée sur la livraison, où l'accent est mis sur la fourniture de capacités selon les normes de délai, de coût et de qualité, vers une culture axée sur la valeur, où l'objectif principal est d'optimiser la réalisation des bénéfices et le retour sur investissement des ressources disponibles.

Cela peut être facilité en reconnaissant d'abord que la mise en œuvre réussie de la gestion des bénéfices est en soi un programme de changement organisationnel. Deuxièmement, ne soyez pas trop impatient. Les nouveaux comportements ne se produiront pas du jour au lendemain, mais si les processus de gestion des bénéfices sont appliqués de manière cohérente, soutenus par une gouvernance axée sur la réalisation des bénéfices, alors le changement comportemental suivra.

Améliorez votre compréhension de la gestion des avantages

Des conseils complets sont fournis dans la dernière édition entièrement mise à jour de Managing Benefits (2024), la 3e édition.

APMG propose également un programme de certification qui permet aux professionnels de projet de démontrer leur compréhension et leur capacité à appliquer les principes, pratiques et techniques de la gestion des bénéfices.

Conclusions

- Les bénéfices ne constituent pas seulement une dimension du portefeuille, du programme et de la gestion de projet ; ils représentent plutôt la justification de l'investissement des fonds des contribuables et des actionnaires dans les initiatives de changement.

- Les bénéfices constituent le lien entre les objectifs du portefeuille et les projets individuels – en tant que tels, ils représentent des mesures cohérentes et adaptées de la contribution stratégique.

- La Gestion des Bénéfices est une pratique active d'engagement des parties prenantes tournée vers l'avenir, et non un exercice passif rétrospectif axé sur la justification du projet.